Досрочное погашение ипотеки позволяет сократить общую переплату по кредиту. Однако для правильного расчета остатка долга и процентов важно понимать, как банк производит пересчет.

Содержание

Виды досрочного погашения

Существует два основных способа досрочного погашения:

- Частичное досрочное погашение – внесение суммы, превышающей регулярный платеж, но не закрывающей кредит полностью.

- Полное досрочное погашение – погашение всей оставшейся суммы долга одним платежом.

Как пересчитываются проценты

При досрочном погашении банк пересчитывает проценты одним из следующих способов:

Уменьшение суммы ежемесячного платежа

Если заемщик выбрал этот вариант, то:

- Основной долг уменьшается на сумму досрочного платежа.

- Проценты начисляются на новый остаток долга.

- Ежемесячный платеж снижается, но срок кредита остается прежним.

Сокращение срока кредита

В этом случае:

- Сумма основного долга уменьшается.

- Проценты пересчитываются на меньший срок.

- Размер платежа остается прежним, но кредит погашается быстрее.

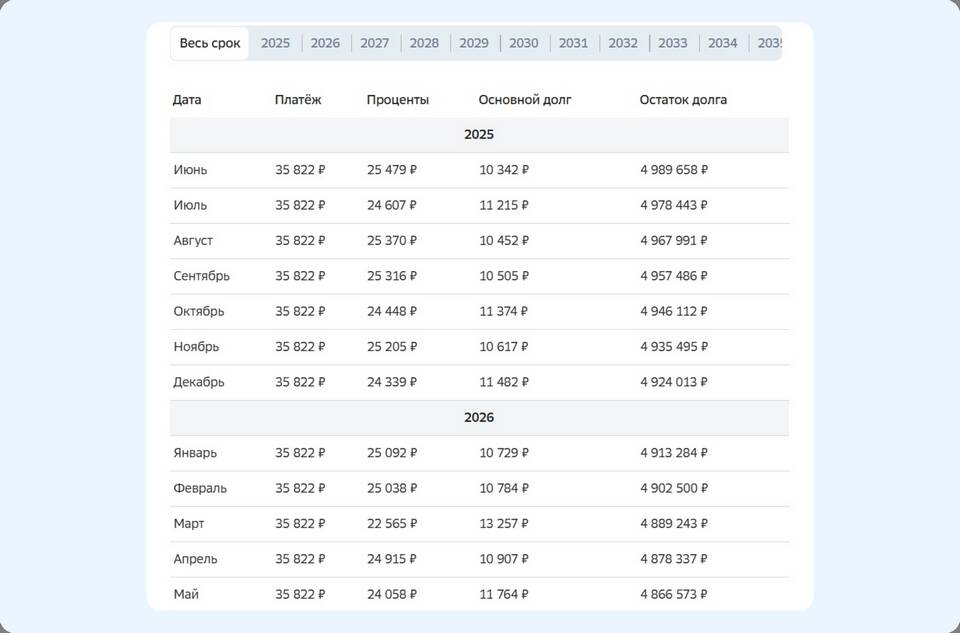

Пример расчета

| Параметр | До досрочного погашения | После досрочного погашения (снижение платежа) |

| Остаток долга | 2 000 000 руб. | 1 500 000 руб. |

| Срок кредита | 10 лет | 10 лет |

| Ежемесячный платеж | 25 000 руб. | 18 750 руб. |

Что важно учитывать

- Банки могут применять разные методы расчета, поэтому условия следует уточнять в договоре.

- При частичном погашении необходимо подать заявление в банк с указанием способа пересчета.

- Некоторые банки взимают комиссию за досрочное погашение.

Заключение

Досрочное погашение ипотеки выгодно, так как уменьшает переплату по процентам. Чтобы выбрать оптимальный вариант пересчета, следует сравнить оба способа (снижение платежа или сокращение срока) и оценить, какой из них больше подходит под ваши финансовые возможности.