Частичное досрочное погашение кредита позволяет заемщикам сократить общую переплату и срок кредита. Рассмотрим механизм работы этой процедуры и ее особенности.

Содержание

Основные принципы частичного досрочного погашения

| Принцип | Описание |

| Добровольность | Заемщик самостоятельно принимает решение |

| Частичность | Погашение части долга, а не всей суммы |

| Досрочность | Внесение средств раньше установленного графика |

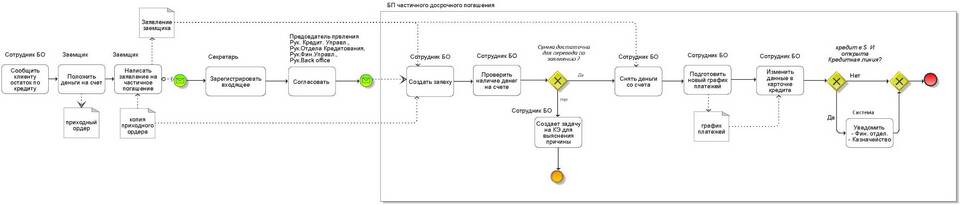

Порядок осуществления частичного досрочного погашения

Подготовительный этап

- Изучение условий кредитного договора

- Уточнение минимальной суммы досрочного погашения

- Подача заявления в банк (при необходимости)

Процедура погашения

- Внесение дополнительной суммы на кредитный счет

- Получение подтверждения от банка

- Обновление графика платежей

Варианты перерасчета кредита

| Метод перерасчета | Влияние на кредит |

| Сокращение срока | Ежемесячный платеж не меняется, уменьшается срок |

| Уменьшение платежа | Срок остается прежним, снижается сумма платежа |

Преимущества частичного досрочного погашения

- Снижение общей переплаты по кредиту

- Возможность уменьшения финансовой нагрузки

- Улучшение кредитной истории

- Гибкое управление долговой нагрузкой

Особенности в разных банках

| Банк | Минимальная сумма | Необходимость заявления |

| Сбербанк | 15 000 руб. | Да (для ипотеки) |

| ВТБ | 10 000 руб. | Нет |

| Тинькофф | 5 000 руб. | Нет |

Нюансы и ограничения

- Возможность комиссий за досрочное погашение

- Ограничения по количеству операций в месяц

- Необходимость уведомления банка за определенный срок

- Особые условия для ипотечных кредитов