Имущественные налоги представляют собой обязательные платежи в бюджет, взимаемые с собственников имущества. Эти налоги являются важным источником доходов местных бюджетов и регулируются Налоговым кодексом РФ.

Содержание

Основные виды имущественных налогов в РФ

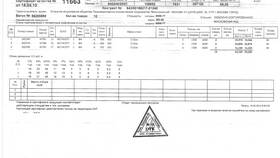

| Налог | Объект налогообложения |

| Налог на имущество физических лиц | Квартиры, дома, гаражи, другие строения |

| Налог на имущество организаций | Основные средства предприятий |

| Земельный налог | Земельные участки в собственности |

| Транспортный налог | Автомобили, мотоциклы, другие ТС |

Характеристики имущественных налогов

Общие черты:

- Плательщиками являются собственники имущества

- Налоговая база определяется исходя из стоимости имущества

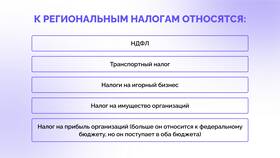

- Отнесены к компетенции региональных и местных властей

- Имеют локальный характер поступления

Налог на имущество физических лиц

| Особенность | Описание |

| Расчет | Исходя из кадастровой или инвентаризационной стоимости |

| Ставки | Устанавливаются местными властями в пределах НК РФ |

| Льготы | Для пенсионеров, инвалидов, ветеранов и других категорий |

Налог на имущество организаций

- Облагается движимое и недвижимое имущество на балансе

- Налоговая база - среднегодовая стоимость имущества

- Ставка до 2.2% (зависит от региона)

- Отчетный период - квартал, налоговый период - год

Земельный и транспортный налоги

- Земельный налог: зависит от кадастровой стоимости участка, ставка до 1.5%

- Транспортный налог: рассчитывается по мощности двигателя, ставки различаются по регионам

- Оба налога уплачиваются физическими и юридическими лицами

- Имеют дифференцированные ставки в зависимости от характеристик объекта

Значение имущественных налогов

Имущественные налоги выполняют не только фискальную функцию, но и служат инструментом регулирования социально-экономических процессов. Они стимулируют эффективное использование имущества и земельных ресурсов, а также способствуют справедливому распределению налоговой нагрузки между гражданами и организациями.