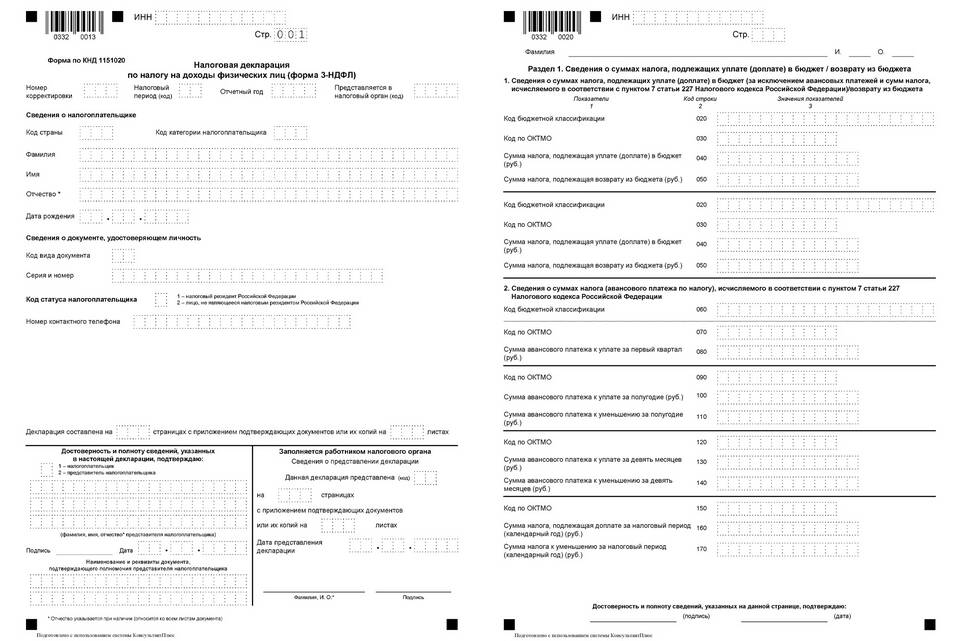

Подача налоговой декларации за 2024 год является обязательной для определенных категорий налогоплательщиков. Рассмотрим порядок подготовки и сдачи отчетности в налоговые органы.

Содержание

Кто должен подавать декларацию 3-НДФЛ за 2024 год

| Категория налогоплательщиков | Срок подачи |

| Индивидуальные предприниматели | До 30 апреля 2025 года |

| Физические лица с дополнительными доходами | До 30 апреля 2025 года |

| Получатели имущественных вычетов | В любое время года |

Подготовка к подаче декларации

Необходимые документы

- Паспорт гражданина РФ

- ИНН

- Справки 2-НДФЛ от работодателей

- Документы на вычеты (при наличии)

- Реквизиты банковского счета для возврата налога

Способы заполнения

- Программа "Декларация 2024" с сайта ФНС

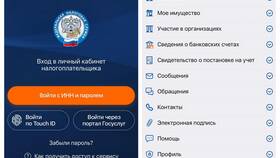

- Личный кабинет налогоплательщика

- Специализированные бухгалтерские сервисы

- Ручное заполнение бланка

Способы подачи декларации

| Метод подачи | Преимущества | Недостатки |

| Личный кабинет налогоплательщика | Быстро, удобно, не требует визита | Требуется подтвержденная учетная запись |

| Через МФЦ | Профессиональная помощь | Очереди, ограниченное время работы |

| Почтой России | Не требует личного присутствия | Долгая доставка, риск потери |

Пошаговая инструкция для онлайн-подачи

Через личный кабинет ФНС

- Авторизуйтесь на сайте nalog.gov.ru

- Выберите раздел "Подача декларации 3-НДФЛ"

- Заполните все необходимые разделы

- Прикрепите сканы подтверждающих документов

- Отправьте декларацию и дождитесь квитанции о приеме

Через Госуслуги

- Перейдите в раздел "Налоги и финансы"

- Выберите услугу "Прием налоговых деклараций"

- Загрузите подготовленный файл декларации

- Подпишите электронной подписью

Особенности декларации за 2024 год

- Новые коды доходов и вычетов

- Измененные лимиты по имущественным вычетам

- Обновленные формы отчетности

- Возможность предварительного заполнения данных от ФНС

Проверка статуса декларации

- В личном кабинете налогоплательщика

- Через мобильное приложение ФНС

- По телефону контакт-центра 8-800-222-2222

- При личном визите в инспекцию

Ответственность за несвоевременную подачу

| Нарушение | Санкция |

| Просрочка подачи | Штраф 5% от неуплаченного налога за каждый месяц |

| Неуплата налога | Штраф 20-40% от суммы задолженности |

| Преднамеренное искажение данных | Административная или уголовная ответственность |