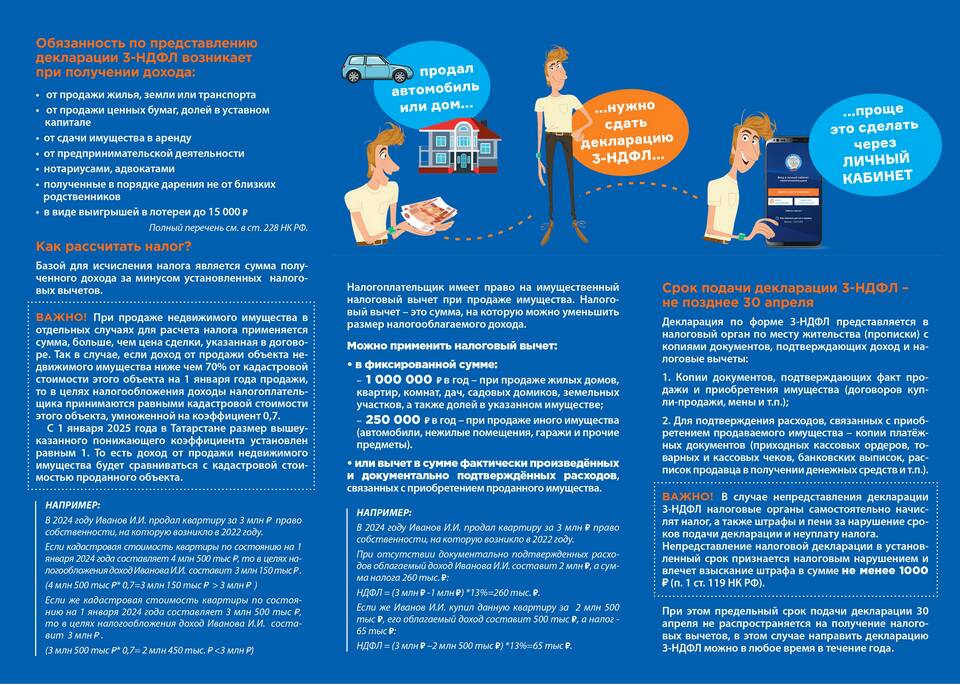

Начисление налогов в декларациях происходит по установленным законодательством алгоритмам, которые различаются в зависимости от системы налогообложения и вида налога. Рассмотрим основные принципы расчета налоговых обязательств.

Содержание

Основные виды налоговых деклараций

| Вид декларации | Объект налогообложения | Налоговая база |

| НДФЛ (3-НДФЛ) | Доходы физических лиц | Сумма доходов за минусом вычетов |

| НДС | Добавленная стоимость | Стоимость реализованных товаров/услуг |

| Налог на прибыль | Прибыль организаций | Доходы минус расходы |

| УСН | Упрощенная система | Доходы или доходы минус расходы |

Общий алгоритм начисления

- Определение налоговой базы

- Применение льгот и вычетов

- Расчет суммы налога по установленной ставке

- Учет авансовых платежей

- Определение итоговой суммы к уплате/возврату

Начисление НДФЛ (3-НДФЛ)

Формула расчета

Налог = (Сумма доходов - Налоговые вычеты) × Налоговая ставка

Ставки НДФЛ

| Ставка | Применение |

| 13% | Основная ставка для резидентов |

| 15% | Доходы от вкладов свыше 1 млн руб. |

| 30% | Для нерезидентов |

| 35% | Выигрыши, призы, экономия на процентах |

Начисление НДС

- Налог к уплате = Исходящий НДС - Входящий НДС

- Основные ставки: 0%, 10%, 20%

- Налоговая база - стоимость реализованных товаров/услуг

- Вычетам подлежит НДС, предъявленный поставщиками

Начисление налога по УСН

Для объекта "Доходы" (6%)

Налог = Доходы × 6% - Страховые взносы (не более 50% от налога)

Для объекта "Доходы минус расходы" (15%)

Налог = (Доходы - Расходы) × 15%

Особенности начисления авансовых платежей

| Налог | Сроки уплаты авансов | Расчет |

| НДФЛ (ИП) | До 15 июля, октября, января | 1/2 от предполагаемого годового налога |

| УСН | До 25 апреля, июля, октября | Фактический доход за квартал × ставка |

| Налог на прибыль | До 28 числа месяца после квартала | Прибыль за отчетный период × 20% |

Пени и штрафы

- Пени начисляются за каждый день просрочки

- Ставка пени = 1/300 ключевой ставки ЦБ

- Штраф за несвоевременную подачу декларации - 5% от суммы налога за каждый месяц

- Минимальный штраф - 1000 руб., максимальный - 30% от суммы

Проверка правильности начисления

- Сверка с первичными документами

- Проверка арифметических расчетов

- Контроль соответствия налоговым регистрам

- Проверка применения актуальных ставок

- Учет всех положенных вычетов и льгот